当前,我国经济发展面临需求收缩、供给冲击和预期转弱的“三重压力”,确实需要更加宽松的货币政策、财政政策来提振需求。本文认为,我国需要有效的“货币产业政策”将货币精准投放到知识化阶段的主导产业,采取“反国际技术垄断”+“县里办大学”两项结构转型政策,实现可持续的高速、高质量增长。

产业升级卡壳是经济下行的关键原因

2021年底召开的中央经济工作会议指出,我国经济发展面临需求收缩、供给冲击和预期转弱的“三重压力”。关于“三重压力”的原因及如何化解,近期的讨论集中在通过更加积极的货币政策、财政政策来提振需求。我们确实需要通过提振需求来推动经济增长,但除了这些影响需求的外部冲击,本文认为,更加关键的因素是中国经济结构转型中的产业升级卡壳了。

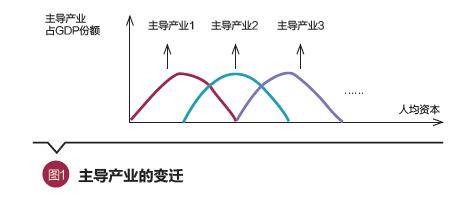

鞠建东、林毅夫、王勇(Ju, Jiandong, Yifu Lin and Yong Wang,“Endowment Structures, Industrial Dynamics and Economic Growth", Journal of Monetary Economics, November 2015 )在研究经济增长下的产业结构变化时发现:在经济增长的宏观表象下是产业结构的不断升级。如图1所示,在经济发展的过程中,每个主导产业都经历了诞生、扩张并达到顶点、收缩的生命周期。随着经济的发展,旧的主导产业开始收缩,新的主导产业取代旧的主导产业进入市场、扩张并成为经济增长的发动机。

2015年,我国农业、工业、服务业占国内生产总值(GDP)比重分别为8.4%、40.8%、50.8%,服务业首次超过GDP一半。虽然具体年份还有一些争议,但一般认为,在经过1978—2018年40年的高速增长后,中国经济的工业化已经完成。以2018年为分水岭,中国经济从工业化时代进入知识化时代,中国经济发动机从工业化时代制造、装配,需要转换成创新、高科技服务、知识服务。也就是说,中国经济的主导产业需要从工业制造转换成知识创新,但这个主导产业的转换卡壳了,这是经济下行的关键。

日本的教训

二战后,日本迅速发展成为仅次于美国的世界第二大经济强国,人均GDP从1960年的475美元迅速增长到1985年的11577美元。到1985年,美国对日贸易逆差已达到500亿美元,占据了当年美国贸易逆差的三分之一,由此触发美日贸易争端。

美国在半导体行业对日本政府、日本企业两手打压。从20世纪70年代开始,日本半导体产业,尤其是日立、三菱、富士通、东芝、日本电器五大公司,在日本通产省的产业政策支持下,在半导体产业与美国IBM、英特尔等公司展开激烈竞争。

1985年,日本半导体产业在世界市场的份额超过美国,随后“美日半导体战争”爆发。日本半导体元件由1988年占全球市场份额的50.3%一路下跌到2019年的10%,损失惨重。

同时,美日贸易争端使日本的发展停滞在电子、汽车、钢铁行业,错过了信息和生物工程产业发展的浪潮,使日本从享受高科技驱动带来的高回报、高增长的良性循环转入资本低利得、低增长、低收益的恶性循环,日本高科技产品的出口占制造业出口的份额从2000年的29%下降到2019年的17%。

美国对日本高科技产业的遏制,使得日本的产业升级在1990年之后就卡壳了,图2展示了日本经济从高速增长到经济恶化、增长停滞的过程。日本GDP年增长率从1988年的6.79%开始逐年下降,1992年降到0.85%,4年之内从高速增长掉到几乎零增长,从此走上了漫长的经济停滞之路。

1995年,日本、美国人均GDP分别为4.42万美元、2.87万美元,日本人均GDP是美国的1.5倍;2020年,日本、美国人均GDP分别为4.02万美元、6.36万美元,日本人均GDP在过去25年降低了4000美元,从美国人均GDP的1.5倍变成了63%。

产业升级的困境

美国几乎采取了与遏制日本高科技产业同样的手法遏制中国高科技产业的技术进步。这种遏制不是简单的技术封锁,而是通过政策环境引导中美企业国际分工,美国企业分工到先进技术,而中国企业分工到相对落后技术,从而保持美国技术领先中国一到两代,保持美国在高科技产业的垄断地位。

由于华为在第五代移动通信(5G)技术上已经领先美国企业,美国对华为坚决打击,禁售7纳米(nm)、5纳米高端芯片。不过,在民用半导体产业,美国并没有对中国企业全面封锁,而是打击华为这样的头部企业,对没有挑战其技术霸权的第二梯队企业放开出路。

受美国禁运影响,2021年华为手机出货量大跌,华为的市场份额被三星、苹果、小米、OPPO及vivo瓜分,这5家企业2021年手机出货量都有惊人的增长。美国限制美国企业向华为提供任何5G零部件,导致华为手机退化为第四代移动通信(4G)手机。但高端市场主流手机已经是5G手机,华为的4G手机失去市场需求。华为的芯片研发也遇到极大困难,芯片设计出来无法转换成销售收入,也无法继续支撑后续研发。

目前中国最先进的芯片生产公司中芯国际在2019年底实现了14nm芯片的量产,但第二梯队手机制造企业都使用7nm、5nm的先进进口手机芯片,因而中芯国际生产的14nm芯片市场需求极小,没有足够市场需求便无法支撑对更先进芯片的研发。

世界(包括中国)的手机市场被苹果、三星、小米、OPPO及vivo等厂商占领。先进的芯片技术由美国及其盟国主导的企业苹果、三星、高通等分工制造,相对落后的手机其他部件以及手机加工由小米、OPPO、vivo等中国手机企业分工生产。一旦有中国企业(例如华为)敢于挑战美国在高端芯片技术的霸权,则会受到美国政府的坚决打击,因而不得不放弃更先进芯片的设计和研发。

另外,高端智能手机市场对于7nm以下的落后国产手机没有市场需求。在这样一个开放的市场上,中芯国际这样的芯片生产企业从14nm到7nm的技术升级路径是断的,因为7nm以下的市场(包括中国)已经被其他中外企业占领。美国遏制中国技术进步的核心是:保持美国高科技的垄断地位,坚决打击挑战美国技术垄断的中国头部企业;垄断中国核心技术市场,使得中国本土技术因为没有市场需求而无法实现技术升级。失去了市场需求,中国技术和产业便无法升级。

反国际技术垄断

不打破国际技术对中国市场的垄断,中国的技术创新、产业升级就无法实现。对于国际技术垄断,无论是什么措施,本质上需要培养本土技术的竞争力。而本土技术的竞争力,需要一定的市场份额来培育、发展。我们提出如下确保外国技术在中国市场份额不超过70%的“反国际技术垄断政策”作为讨论思路。

确定某项技术(产品),如手机芯片为核心技术。中国市场反对境外国家、企业对核心技术垄断,国外经济体、企业,不能占有超过中国核心技术市场70%以上的市场份额。比如,芯片的下游市场需求为手机,任何一个在中国市场销售手机的企业,其在中国市场销售手机总量中,使用中国生产芯片比例不能低于30%。比如,在中国销售手机的苹果、三星、华为、小米等手机企业,在中国市场销售的手机总量的30%必须使用中国芯片。

以一个虚拟的手机企业为例,比如“小果”手机,在中国“小果”手机总出货量中,使用中国芯片手机量没有达到总出货量的30%,则这个企业行为从芯片需求端导致了国际技术对中国市场的垄断,中国政府将对“小果”手机征税,税率按照总出货手机中使用中国生产芯片的比例征收,比例越小,税率越高。

例如,当使用中国芯片比例达到30%时,税率为0;当使用中国芯片的比例低于30%大于20%时,税率为20%;低于20%大于10%时,税率为50%;低于10%大于5%时,税率为100%;低于5%时,税率为400%。按照这样的政策,在中国市场上销售的“小果”手机会有两种类型:一种是使用进口芯片的,称之为“小果A”;一种是使用中国芯片的,称之为“小果B”。当中国芯片技术还没有达到进口芯片技术水平时,“小果B”的质量会低于“小果A”,“小果B”的市场价格甚至会低于成本。如果出现这样的情况,中国政府将按照“小果B”的成本溢价10%,补贴其与“小果B”市场价格之间的差额,保证“小果B”手机10%的利润率。

通过以上的“反国际技术垄断”政策,避免中国掉入因产业升级卡壳而增长停滞的陷阱。以上政策建议很初步,也有很多不足,但无论是什么措施,通过政策保护本土技术一定的市场份额是反国际垄断绕不过去的手段。

县里办大学

反国际技术垄断的政策能够为我国技术、产业升级创造市场需求,产业升级同样依赖人力资本的供给,也就是大专以上受教育人口的增加,从而提高知识创新的供给。和发达国家相比,我国人力资本的供给总量不足、结构失衡。按照2020年数据,美国人均受教育年限为13.4年,我国只有9.91年。2020年,高中及以上学历的人口占比,我国是30.56%,美国是88.40%;大专及以上学历的人口占比,我国是15.47%,美国是61.60%。

我国高校密度和发达国家相比存在巨大差距。以美国伊利诺伊州为例,2020年美国伊利诺伊州面积15万平方公里,人口为1281.25万,拥有高校255所。而面积相近的我国辽宁省(14.8万平方公里)人口数量大约三倍于伊利诺伊州(4351.7万人),其域内高校数量仅为114所。辽宁省高校密度为平均每38万人一所高校,而伊利诺伊州是每5万人一所高校,辽宁省高校密度不到伊利诺伊州的1/7。

更严重的是高等教育的结构失衡,我国的大学几乎全部集中在大城市,为什么我国县域以下几乎没有高校呢?1978年以来,我国高等教育定位为精英教育。高等学校集中在省城以上大城市,县域以下止步于高中以下的普通教育,高中毕业生到大城市读大学,大学毕业之后,少量大学生回到县域以下地区工作。过去40年经济发展,大学教育已经不再是精英教育了,县域经济对于大学以上人力资本有巨大需求,但人才几乎全由县域以外的大城市培养。过去40年是我国工业化阶段,工业、制造业是推动县域经济发展的主导产业。

但是,以2018年为分水岭,我国经济发展进入知识化阶段,科技创新、产业升级、知识创新将会成为县域以下经济发展新的驱动力量。县域经济的工业化发动机,要升级为知识化的发动机,而大学正是知识化的发动机。所以,过去40年席卷全国县域经济的工业园区、开发区的大潮会逐渐稳定,而“县里办大学”的浪潮必然到来。

我国县(市)平均人口大约是50万。在一个知识化时代,50万人口至少需要一个大学来提供基本、稳定的人才需求,这些需求包括中小学教育、医疗卫生、大健康、金融服务、新闻传播、文化艺术、环境保护、政府管理,当然更加包括企业发展、工农业科技研发推广、产业升级等经济发展的人才需求。

每个县都会有特色产业、传统行业,而这些特色产业、传统行业的发展都需要大学作为一个强有力的科研、教育中心来支撑。更进一步,在一个知识化的时代,大学是知识创造、传播的关键节点,没有县域大学这个关键节点,县域经济就会被边缘化,失去活力。在知识化时代,乡村振兴的关键也从工业化转变为知识化,县域大学将成为新时代乡村振兴的关键节点。

货币产业政策

县里办大学有两个难点:一是师资、课程建设:二是经费来源。数字经济时代,师资、课程建设可以借助信息技术,通过现有重点大学传、帮、带来实现。我国有985高校39所、211高校117所等大约150所重点高校,新建县域大学大约2000所,每所重点高校通过信息技术帮助10~20所县域大学的师资、课程建设,可以快速满足县域大学初步的师资、课程需求。

假设每所县域大学的建设周期为10年,每年需要10亿元投资,那么2000所县域大学今后10年每年需要2万亿元投资需求。一些经济发达的县(市),每年10亿元大学投资不是大问题,但一些经济不发达的县(市),地方财政捉襟见肘,这个经费从哪儿来呢?同样,“反国际技术垄断”要求国产核心技术的市场占有率至少达到30%,这同样需要迅速增加在“卡脖子”技术上研发、产业升级投资。

假设“反国际技术垄断”需要在今后10年每年投资1万~2万亿元,为了使我国经济发展从工业化阶段向知识化阶段转变,“反国际技术垄断”+“县里办大学”两项结构转型政策,每年需要3万~4万亿元的投资需求,这个钱从哪儿来呢?这个钱从“精准货币政策”,或者称之为“货币产业政策”中来。

回到本文开始,我国经济发展确实需要更加宽松的货币政策、财政政策来提振需求,问题是钱投向哪里?当前,货币政策从宏观总量政策向结构性政策转变成为发达国家货币政策的特点,以美联储为代表,宽松货币投放通过财政政策转化为对高科技产业、基础设施甚至低收入家庭救济等领域的精准的结构性投放,通俗点说,是印钱投到特定领域。这种通过货币增发直接投资到特定产业的政策,我们称之为“货币产业政策”。什么样的货币产业政策是有效的呢?

名义GDP等于价格乘以总产出。如果货币增发不改变总产出,那么货币增发只会推动价格水平带来通货膨胀,所以“货币产业政策”是否有效的关键是增发货币投放是否提高了总产出。怎么样使总产出增加呢?在结构转型时期,当资源从处于收缩行业向处于扩张行业调整,一定会带来总产出增加。

我国目前处于从工业化到知识化转型时期,加工制造业相对收缩,而高科技产业升级、知识创新领域需要扩张。这时,货币直接投放到知识化阶段的主导产业,会推动经济的结构转型。所以今后10年,通过每年增发3万~4万亿元的货币投放,1万~2万亿元投到“卡脖子”技术反国际垄断,2万亿元投到“县里办大学”。

如果“卡脖子”技术的反国际垄断带来高科技产业升级,每年推动1%的经济增长;县域经济从“工业化”向“知识化”转型每年也推动1%的经济增长,那么今后10年我国经济增长率就可以稳定在5%以上,实现可持续的高速、高质量增长。

本文刊发于《清华金融评论》2022年4月刊,2022年4月5日出刊。