高通胀成为美国经济当前最严重的问题

2020年新冠肺炎疫情暴发以来,美国经济呈现出大落大起态势。首先是因疫情冲击而遭受重创,陡然衰退。2020年3月,当疫情在美国迅速蔓延后,美国经济增速大幅下滑,失业率急剧攀升,衰退程度超过2007~2009年的大衰退,仅次于1929~1933年的大萧条。此后是受政策刺激而V型反转,迅速恢复。为了应对疫情的冲击,2020年3月,美联储“当机立断”,两次降息至几乎零利率,并宣布实施无限量量化宽松政策,推动其资产负债规模快速膨胀。在2020年3月中旬至5月中旬期间,仅仅2个月,美联储总资产从4.2万亿美元快速膨胀至7万亿美元,增长了66.7%。后来,美联储的资产负债表继续扩张,最高曾接近9万亿美元。2020年,美国财政部还采取了极度扩张的财政政策,联邦财政赤字占GDP的比率高达15%。在强有力的政策刺激下,美国经济从2020年第三季度就开始迅速企稳、复苏,经济增速逐步回升,失业率持续下降。美国经济此轮衰退仅仅持续2个月,成为史上最短的一次经济衰退。

极度扩张的货币与财政政策犹如一剂“强心针”,使美国经济“三低”(低增长、低就业、低通胀)逐渐转向“三高”(高增长、高就业和高通胀)。从表面上看,美联储的政策效果极佳,经济增长抢眼,就业市场强劲,但深入分析,实则埋下了巨大隐患,尤以高通胀为甚。

在疫情冲击的早期阶段,尽管美联储投放了海量的流动性,但是由于大封锁使经济供需两端同时大幅萎缩,较大一部分流动性进入美国资产市场或外溢至全球金融市场,美国商品市场并没有出现价格暴涨。

无论以消费者物价指数(CPI)还是以个人消费支出(PCE)来衡量,在2021年3月之前,美国的消费品价格一直保持稳定,通胀水平都始终处于2%以内的低位水平,直到2021年3月之后通胀才开始显现,然后是快速攀升,并持续发酵。

即便是以反映原材料等上游商品的价格指数,如生产者物价指数(PPI)来衡量,在2021年2月之前其同比涨幅并没有超过2%,直到2021年2月之后才突破3%,后来同样也是持续攀升,并居高不下。2022年5月,美国CPI同比上涨达8.6%,超出市场预期,再创40年来的最高水平,刷新了3月8.5%的高点,打破了市场对美国通胀见顶回落的幻想;核心CPI上涨为6.0%,低于3月创下的近40年最高水平6.5%。

在衡量通胀趋势方面,PCE与CPI基本类似,2022年4月,美国PCE同比上涨达6.3%,核心PCE上涨为4.9%,略低于3月创造的高点。以年度数据而言,美国CPI和核心CPI在2021年分别上涨4.7%和3.6%,分别创30年和29年来新高。按照目前的发展态势预判,美国2022年的通胀水平将会更高。尽管美联储从2021年12月起就开始收紧银根,特别是2022年3月以来连续加息,但是仍然没有拖住高通胀狂飙的步伐。

无论以哪种标准来衡量,美国通胀水平都大大高于美联储确定的政策目标值——长期通胀率2%,且居高不下,并已持续超过一年之久,因此,在下半年的4次议息会议上,预期美联储还将加息3~4次,累计加息至少200BP,使联邦基金利率的目标区间下限达到3.5%以上,以接近或达到中性利率水平。

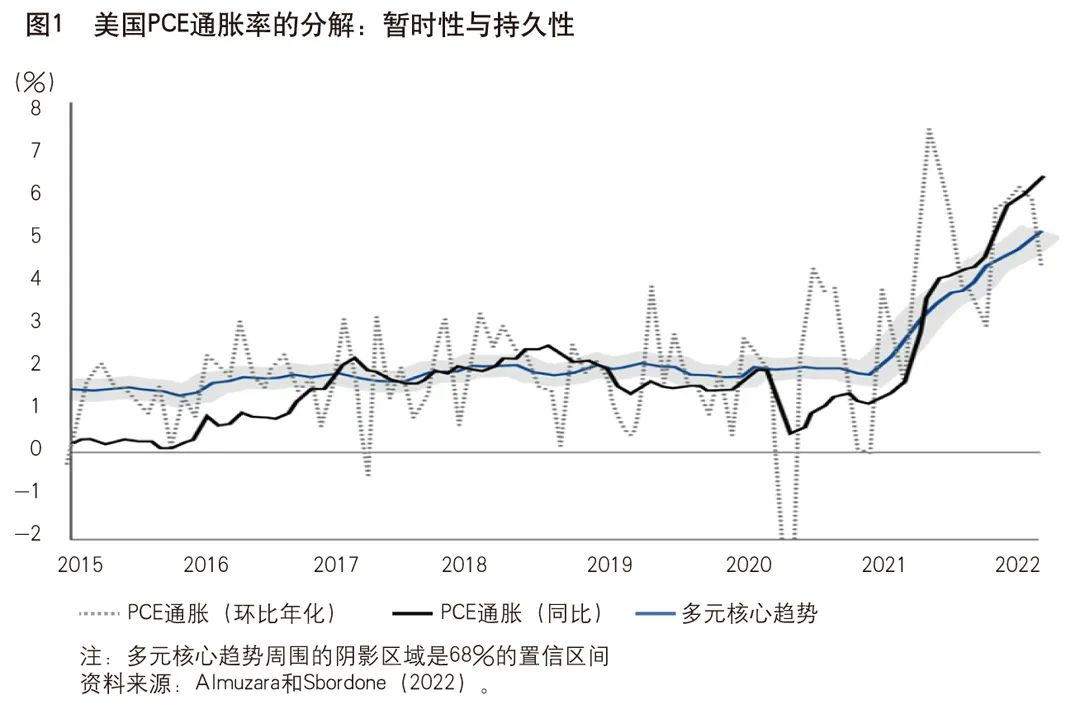

更为严峻的是,美国的通胀问题已变得根深蒂固,即已经由一个暂时性问题变成一个持久性问题。根据Almuzara和Sbordone(2022)的研究,在2020年,美国通胀的大幅起伏主要是暂时性冲击的结果。相比较而言,自2022年第三季度以来,美国通胀的动态变化则由趋势性成分主导,这种趋势性成分普遍而持久。无独有偶,目前高通胀已不单单是美国经济的顽疾,而且也是全球经济的病魔,欧元区、英国等发达经济体和土耳其、俄罗斯、印度等发展中国家的通胀问题也变得日益严重,全球高通胀时代已经来临。

关于美国和全球高通胀的成因,除经济因素之外,政策因素也“功不可没”,尤其是美联储难辞其咎。一方面,其政策效果极佳,但深入分析,实则埋下巨大隐患,尤以高通胀为甚;另一方面,对于通胀是暂时性的还是持久性的,美联储存在误判,在通胀持续攀升时,美联储行动迟缓,没有及时采取有效措施,导致通胀问题一发不可收拾。总体而言,高通胀已经成为美国经济当前最严重的问题。如此之高的通胀将影响到每个人、每个家庭,但是对于将大部分收入用于居住、杂货、汽油和其他必需品的中低收入家庭而言尤其痛苦,即通胀的财富分配效应对中低收入者造成的伤害更大。高通胀持续时间过长,还将威胁经济增长和就业市场。

多重因素共同推动美国通胀高企

美国高通胀形势严峻,并不单单在于通胀率较高,更关键在于其成因错综复杂。

第一,需求拉动。在强有力的货币与财政政策的刺激下,美国居民的消费需求和企业的投资需求都逐步企稳、恢复并变得强劲。前者通过拉动消费品价格上涨,直接推动通胀高企,而后者通过拉动生产品价格上涨,再从成本角度推高消费品价格,进而间接推动通胀高企。就居民消费需求而言,诸如能源、食品、房租和汽车等消费份额较大的商品,其价格出现持续大幅上涨,成为美国通胀高企的主要原因。

第二,成本推进。从生产角度而言,商品的价格主要由原材料成本、工资、租金、利息、企业家利润等生产要素成本构成。因此,一旦原材料价格、工人工资、房屋及土地租金、资金成本上涨,即使需求保持不变,商品的价格也将因为成本上升而上涨,从而出现成本推进型通胀。就成本视角而言,原材料价格和工人工资上涨是美国当前高通胀问题的主要推手。值得警惕的是,当通胀持续存在时,如果劳动力市场供不应求的矛盾得不到缓解,那么,通胀预期将成为推动工人工资上涨的关键因素,从而形成工资—通胀螺旋上升的恶性循环。此外,随着美联储持续加息和缩表,资金成本将出现上涨,这将成为下一个阶段美国成本推进型通胀的另一个重要推手。

第三,供给约束。受疫情、战争、贸易摩擦、逆全球化等因素的冲击,全球供应链压力陡升。全球供应链压力增加,突出表现在运输成本上升、交货时间延长、商品积压、采购库存增加以及贸易风险上升等,进而推高美国进口价格指数。2022年5月,美国从拉美、工业化国家、亚洲新兴经济体、欧盟和中国的进口价格指数分别同比上涨14.6%、13.2%、11.6%、5.5%和4.6%。

当前,前述三个方面的多重因素同生并存、相互叠加,共同推动美国通胀高企并变得根深蒂固。然而,追根溯源,无论是需求拉动型通胀还是成本推进型通胀,无论是美国还是其他国家,高通胀的根本原因都最终会归咎于货币供给过多。新冠肺炎疫情暴发后,主要经济体的中央银行资产负债表和货币供应量都大幅扩张,以美国、英国和欧元区最为突出,特别是它们的中央银行资产规模飙升。以美国为例,在短短26个月的时间里,美联储的总资产规模大幅飙升,增长了约112%,相当于再造了一个更大的美联储,其广义货币供应量(M2)大幅增长,增长了逾42%。实际上,无论是商品(包括诸如消费品、原材料和投资品等),还是资产(如股票、债券和衍生品等),一旦货币投放过多,迟早会推高商品或资产的价格,只不过在一个阶段表现为资产泡沫,而在另一个阶段表现为通货膨胀,或者两者同时出现。因此,归根结底,高通胀的根本原因在于货币投放过多。

流动性“蓄水池”将削弱美联储降通胀的效果

造成当前美国高通胀的原因是多方面的,货币投放过多尽管是根本原因,但并不是唯一原因,因此,单纯依靠美联储加息、缩表,无法达到对高通胀完全降温的效果。即便是只针对货币投放过多引起的通胀问题,笔者认为,美联储通过加息和缩表,除非紧缩力度非常大,否则,降通胀的效果将非常有限。这是因为,在前一轮扩张性货币政策实施过程中,在美国商业银行体系、美国资产市场和全球市场形成了三大流动性“蓄水池”,将削弱美联储此轮紧缩政策降通胀的效果。

第一个流动性“蓄水池”存在于美国商业银行体系。新冠肺炎疫情暴发后,美联储大开货币投放的“源头”闸门,但是,作为信用派生机构,美国商业银行并没有将货币创造功能完全释放出来,而是保留了一部分流动性,即在信用扩张“流域”形成了“蓄水池”。这是因为,疫情暴发后,尽管美联储投放了很多基础货币,但是由于初期实体经济前景黯淡,商业银行存在惜贷行为,货币创造和信用派生大打折扣,结果是商业银行在中央银行保留过多的准备金,货币乘数下降,货币供应量的增幅低于基础货币。疫情暴发后,无论是美联储总资产规模还是基础货币投放,增长幅度都显著高于M2;而商业银行的准备金却明显上升,最高曾涨到4.19万亿美元,相比疫情前增长了142.2%,货币乘数相应地显著下降,由疫情前的4.45最低降至3.28。

随着经济前景回暖,美国的商业银行惜贷行为减弱,风险承担增强,从而使原先保留的部分货币创造和信用派生功能得以释放。2022年年初以来,即使美联储逐步收紧银根,基础货币见顶回落,但是,M2却持续增长,背后的原因是商业银行流动性“蓄水池”开始开闸放水,冲销了美联储紧缩政策的效果,结果是准备金下降,货币乘数回升。由于美联储对商业银行不再有法定准备金的要求,从理论上而言,美国的商业银行当前保留在美联储的准备金均是超额准备金,都可以用于发放贷款,因此,美联储未来要真正达到收紧银根的效果,除从收紧“源头”——加息或缩表着手之外,还必须就限制商业银行的信用扩张能力采取相应的举措,如重新设定法定存款准备金的要求,否则就必须以更大力度来收紧银根。

第二个流动性“蓄水池”存在于美国资产市场,特别是美国股票市场。在2020年3月疫情暴发时,美国的名义GDP明显下滑,M2快速攀升,相应地,基于费雪交易方程式计算所得到的美国的货币流通速度显著下降。事实上,随着技术进步,货币流通速度显然是变快了,而不是变慢了。

通常,短期内,货币流通速度保持稳定,而在长期,货币流通速度会上升。就短期而言,当货币供给大幅增加时,如果实体经济前景黯淡,存在较大不确定性,那么货币首先会更多地流入资产市场,推高资产价格,形成资产泡沫,资产市场将吸收大量的流动性,形成一个流动性“蓄水池”,从而继续维持低通胀态势。这就很好地解释了,在疫情暴发后,美联储大量投放货币为什么并没有立即产生通胀问题,而在较长时间维持了低通胀态势。同时这也很好地解释了,在疫情暴发后,在美国经济尚未企稳、复苏的情况下,美国股票市场却出现极强劲的牛市行情或严重的股市泡沫,最高涨幅一度超过100%。

一旦资产市场预期回落,特别是中央银行采取紧缩政策,使资产价格下跌,甚至是使资产泡沫破灭,那么,资产市场“蓄水池”中的流动性将外流,进入商品市场,就会推高商品价格,从而形成或加剧通胀。因此,美联储紧缩银根,将可能使股票市场或其他资产市场此前吸纳的流动性释放出来,若流入商品市场,将推高通胀。这一方面会削弱美联储降通胀的政策效果;另一方面很有可能刺破泡沫,触发明斯基时刻。以美国道琼斯工业平均指数为例,截至2022年6月17日,受美联储连续三次加息和缩表的影响,该指数由历史最高点36950点下挫至29890点,下跌了19.1%,而2022年以来就下跌了约17.8%。

第三个流动性“蓄水池”存在于全球市场,包括商品市场和资产市场。1971年布雷顿森林体系崩溃之后,国际货币体系由美元—黄金本位制演变为美元—国债本位制。在美元—国债本位制下,美元的信用靠美国政府来支撑,美国政府尽管作出了到期兑付国债的承诺,但是,与布雷顿森林体系下以固定比率兑换黄金的承诺相比,该承诺不是一个硬约束。这是因为,黄金储备有上限,会被耗竭。而对于美国政府发行的国债,一方面,尽管美国国会设定了联邦政府债务上限,但是,在理论上,它并不存在上限,而且在实际中,国会也会根据情况调整上限;另一方面,当国债到期后,美国政府也能保证兑付,要么以美元,要么以新发行的国债,只是金额不断增大而已。

因此,在美元—国债本位制下,特里芬难题不再是一个难题,美国双赤字问题也不再是一个问题。一方面,为了向全世界提供清偿力,美国经常项目与资本项目长期保持逆差或赤字,输出美元;另一方面,其他国家或地区所获得的美元将在美国市场上进行配置。结果体现为美国金融项目顺差,其中很大一部分配置于美国国债,相应地,也就在一定程度上弥补了美国的财政赤字。布雷顿森林体系的崩溃,不仅没有终结美元扮演世界中心货币的角色,反而使美元横行世界更加肆无忌惮。半个世纪以来,尽管美国长期存在双赤字问题,但是美元作为世界中心货币的地位有增无减。

在美元—国债本位制下,美联储投放过多美元,不仅在美国国内会引起流动性泛滥,产生资产泡沫或通胀等问题,而且过剩的流动性还会通过资本或贸易渠道外溢至全球,引起全球资产泡沫或通货再膨胀问题,相应地,在全球资产或商品市场会形成一个流动性“蓄水池”。在这个过程中,美元往往会贬值。一旦美联储开始加息,这个“蓄水池”中的流动性将逐步回流至美国,从而减弱美联储抑制通胀的政策效果。在这个过程中,往往会出现美元升值。

综上所述,美国当前的高通胀问题是由多重因素促成的,而不是仅仅由货币扩张造成的,相应地,美联储加息或缩表,只能对部分由需求拉动产生的通胀问题发挥抑制作用,而对成本推进和供给约束产生的通胀问题难有作为。在上述三个流动性“蓄水池”的作用下,美联储抑制高通胀的政策效果将会进一步减弱。因此,加息或缩表显然既不能抑制美国的高通胀问题,更不能确保美国经济实现“软着陆”。历史经验表明,美联储加息周期很难实现“软着陆”。自1965年以来,在美联储11轮加息中,只有3次实现了“软着陆”。根据上述分析结论,此轮加息实现“软着陆”的概率极低。美联储持续加息或缩表,一方面,很有可能刺破资产泡沫,触发明斯基时刻,目前美国股票市场已经出现泡沫破灭的端倪;另一方面,非但不能抑制高通胀问题,反而会通过推高资金成本而“火上浇油”,并且会威胁经济增长和就业市场,导致经济增速下降,从而使美国经济“硬着陆”,甚至陷入滞胀“泥潭”。

本文原载于《中国金融》2022年第13期