近日,在“共同富裕愿景下的财富管理发展新趋势”主题高峰论坛中,清华大学五道口金融学院副院长、金融学讲席教授张晓燕就“中国财富管理行业发展新趋势——互联网技术与金融科技的深度赋能”为题作主题演讲,她从学术研究的角度,展示了以人工智能、互联网技术为代表的财富管理行业前沿新动向。

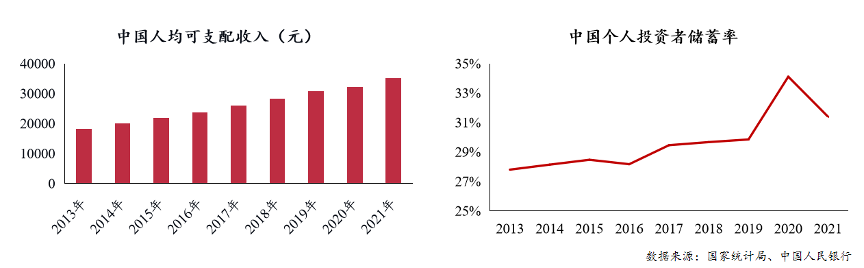

张晓燕首先分析了当前我国互联网财富管理行业的发展现状和趋势。她指出,中国居民个人投资者财富管理需求旺盛,具有非常大的潜力。中国个人投资者财富不断增长,储蓄持续增高,刺激了财富管理行业的迅速发展(见图 1)。传统财富管理行业已经相对成熟,但存在部分缺点,例如传统理财顾问只服务高净值人群、服务门槛高、人力成本高、手续繁琐、地域限制程度大、专业能力参差不齐等。相比之下,基于人工智能的互联网财富管理服务可根据用户进行个性化管理,具有服务门槛低、覆盖用户面积广、操作方便、节省人力成本、不受时间地域限制、业务标准化程度高等优势。另外,互联网财富管理服务还有助于修正个人投资者的非理性投资行为。

图1 中国人均可支配收入及储蓄率

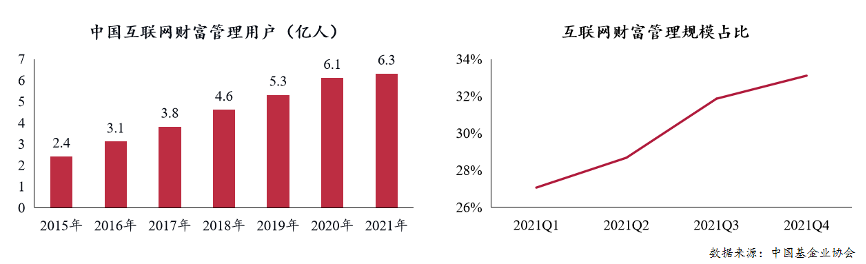

同时,中国互联网财富管理行业发展十分迅速,用户数量稳步增长,管理规模占比显著提升。2021年,中国互联网财富管理用户累积达到6.3亿人,六年时间增长了2.6倍,年复合增长高达17.5%。当前中国互联网财富管理的规模已经达到全市场的近1/3。(见图 2)

图2 中国互联网财富管理发展趋势

随后张晓燕结合清华五道口师生团队的研究,就互联网财富管理提供怎样的服务,以及如何影响投资者收益,展开深入探讨。互联网财富管理主要从信息服务、理财建议服务、投教服务三方面提供服务。信息服务指智能投资顾问将给个人投资者提供信息及解读,例如金融产品信息解读、金融市场信息解读、金融产品管理人解读和政策及事件影响解读等。理财建议服务指智能投资顾问将帮助个人投资者的资产配置、组合选择等理财行为提出建议。投教服务指智能投资顾问将对用户的非理性投资行为做出提醒和及时纠正。

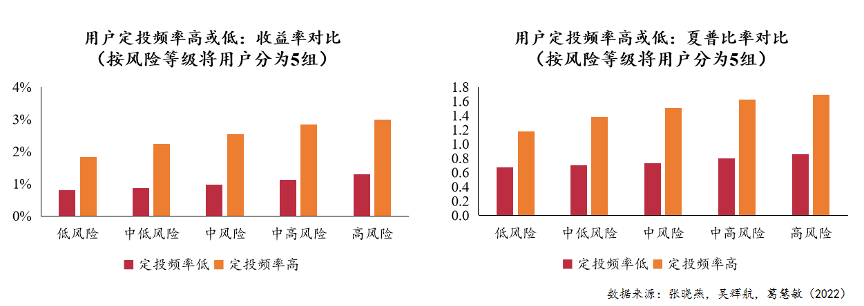

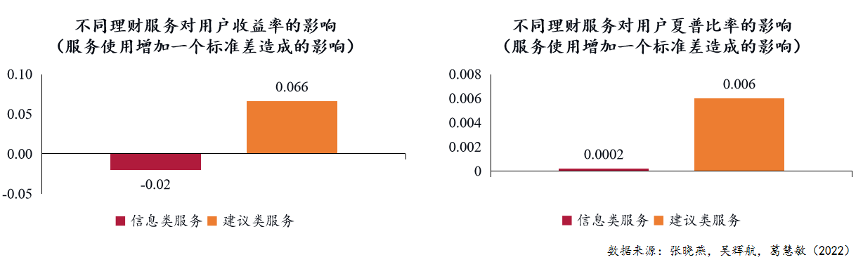

张晓燕团队2022年的最新研究结果显示,将互联网平台提供服务的内容进一步划分为基于事实的信息服务和基于观点的理财建议服务两个部分,并考虑用户使用不同类型服务造成的影响差异时,建议服务显著地提高了收益率、夏普比率,而信息服务无显著影响。建议服务显著地提高个人投资者每年6.6%的收益,增加收益曲线夏普比率0.006。(见图 3)

图3 不同服务对用户收益率的影响

张晓燕还介绍了三个影响最终收益的投资行为:配置行为、选基行为、交易择时行为。配置行为是指,投资者将资金合理地分配在多种资产上,在将风险控制在一定范围内的同时把收益最大化的决策行为。选基行为是指投资者根据自身的风险偏好和条件,从琳琅满目的基金中选择心仪产品的行为。交易择时行为,是指投资者根据市场情况发出的信号,及时进行调仓决策并执行交易的行为。

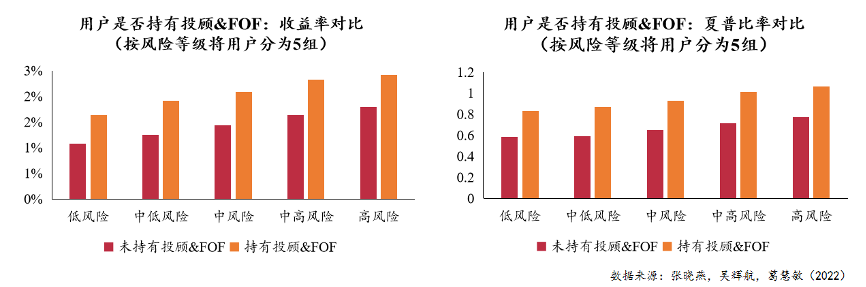

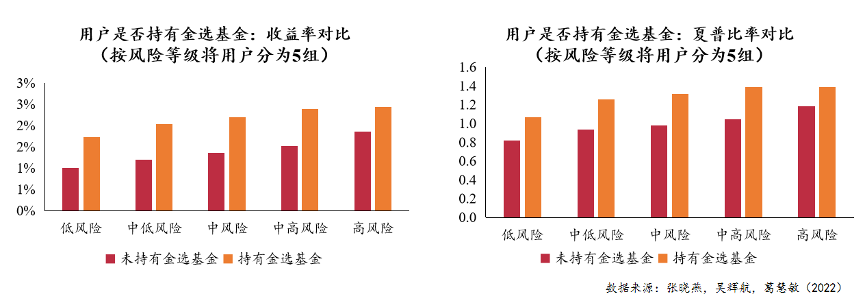

研究发现,在低风险、中低风险、中风险、中高风险、高风险五类不同风险等级的个人投资者中,持有投顾或者FOF均能使得个人投资者显著提高投资收益和夏普比率,这证明智能投顾能够提高投资者的配置行为。不仅如此,持有金选基金的投资者也获得了更高的收益率与夏普比率,意味着智能投顾能够改善投资者的选基水平。金选基金产品指专业平台投研团队依据成熟的成体系的选品标准,经过业绩分析、市场调研等分析手段,精心从市场上挑选出来的一组基金。在交易择时行为上,研究发现持续完成基金定投的投资者能够获得更高的收益率和夏普比率。这意味着智能投顾在配置行为、选基行为、交易择时行为三方面都能够显著改善个人投资者的投资水平。(见图 4、图 5、图 6)

图4 智能投资顾问对配置行为的影响

图5 智能投资顾问对选基行为的影响

图6 智能投资顾问对交易择时行为的影响

最后,张晓燕总结到,人工智能和互联网技术深度赋能中国财富管理,推动行业发展。在共同富裕的大愿景下,科技怎么助力普惠,使得财富管理定制能够为每个人定制服务,对于行业是一个非常重要的问题,也对行业发展提出了新的要求和机遇。