概览与洞察

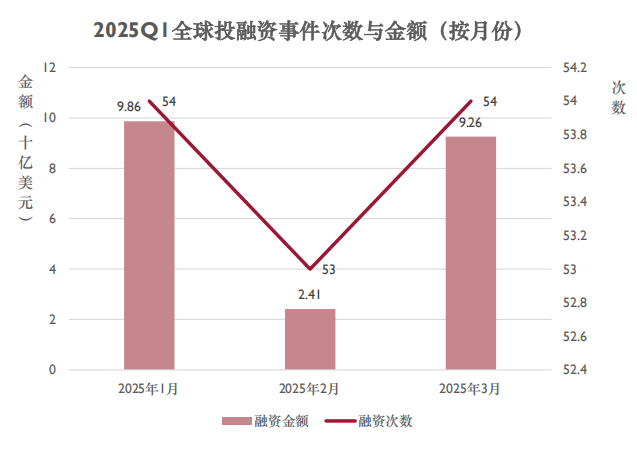

•2025年第一季度,全球金融科技行业投融资事件总次数为161次,总金额为215亿美元。其中,一月份投融资金额为98亿美元,为第一季度中最高,二月份投融资金额最低,但投融资次数和一、三月份不相上下。

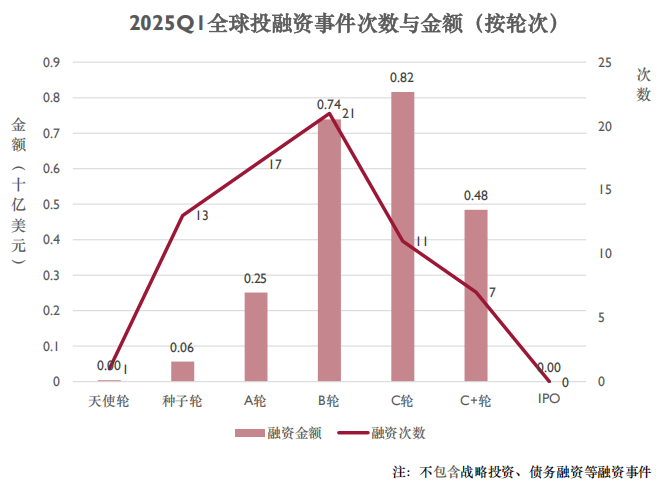

•全球金融科技行业的早期创业仍然活跃。2025年第一季度各地区投融资事件主要集中在B轮、A轮和种子轮,美洲地区的B轮和种子轮投融资事件远超其他地区,分别为13次和7次,分别占到对应轮次的61.9%和53.8%。亚太地区各轮次的投融资事件次数分布相对均匀,C轮之前的投融资事件略多于C轮之后。

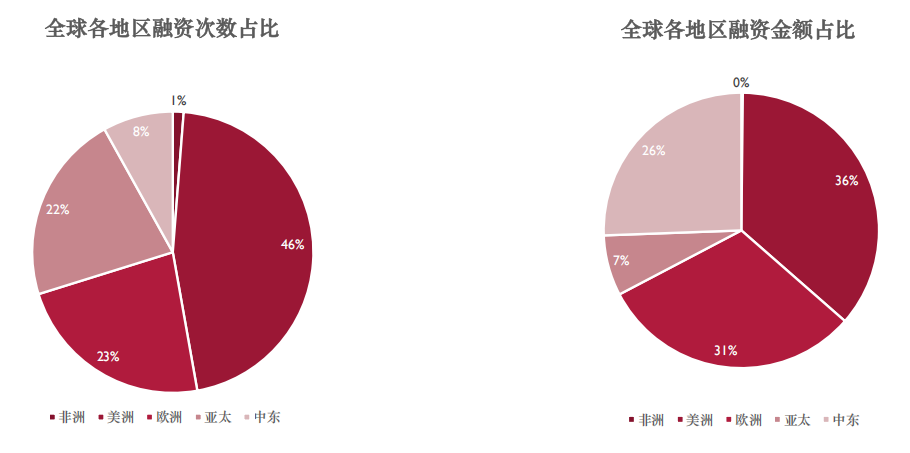

•从地区来看,美洲地区仍是金融科技投融资的热门地区,该地区的金融科技创业公司的商业模式可能更成熟,该区域的投融资次数占比和金额占比分别为46%和36%。

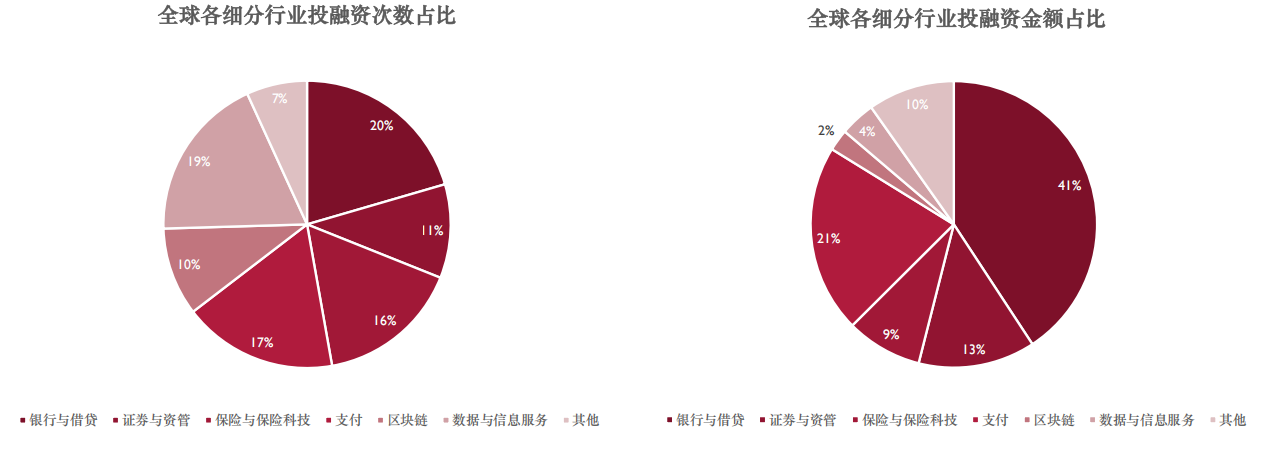

•银行与借贷、支付和数据与信息服务是2025年第一季度投融资较火热的领域,投融资事件次数占全行业投融资次数的56%,金额也占到全行业的66%。

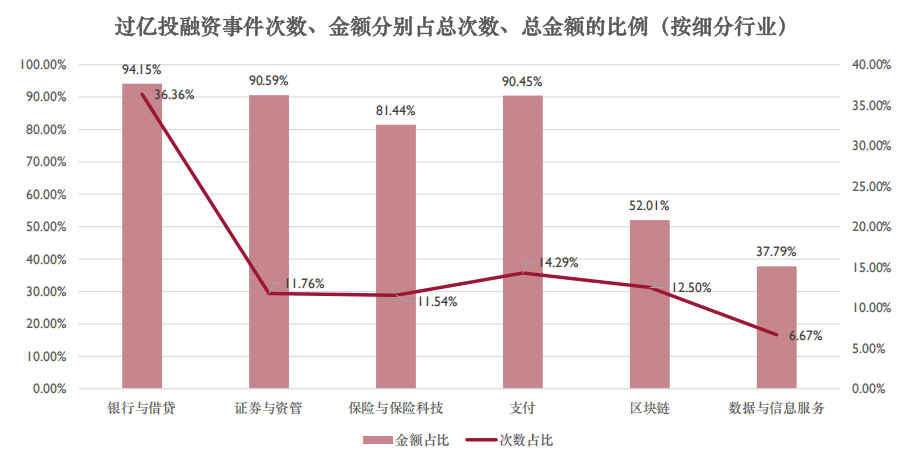

•银行、证券和支付领域是2025年第一季度金融科技发生超大投融资事件最为集中的细分领域,过亿投融资事件金额占比不相上下,分别高达94.15%、90.59%和90.45% ,次数占比分别36.36%、11.76%和14.29%。美国金融科技创企Mercury以3亿美元的单笔融资贡献了2025年第一季度金融科技行业最大投融资事件。此外,保险与保险科技领域的过亿投融资事件金额占比也超过了80%。

•美国在金融科技行业的投融资更活跃。中国在数据与信息服务领域获融资最多,美国则是银行与借贷领域。

融资概况

区域分析

美洲地区和欧洲地区是2025年第一季度投融资热门地区

•美洲地区和欧洲地区投融资事件次数分别为74和37次,投融资金额分别约为78和66亿美元,占到全球总投融资金额的67%。美洲地区和欧洲地区在近两年一直占据投融资热门地区。

各地区金融科技行业的新兴创业仍然活跃,特别是美洲地区

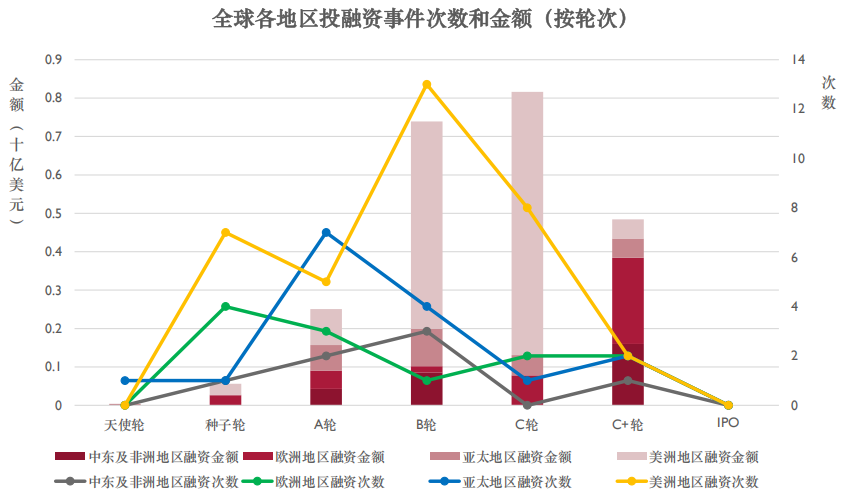

•从投融资次数来看,2025年第一季度各地区投融资事件主要集中在种子轮、A轮和B轮,美洲地区的B轮和种子轮投融资事件远超其他地区,分别为13次和7次,分别占到对应轮次的61.9%和53.8%。亚太地区各轮次的投融资事件次数分布相对均匀,C轮之前的投融资事件略多于C轮之后。

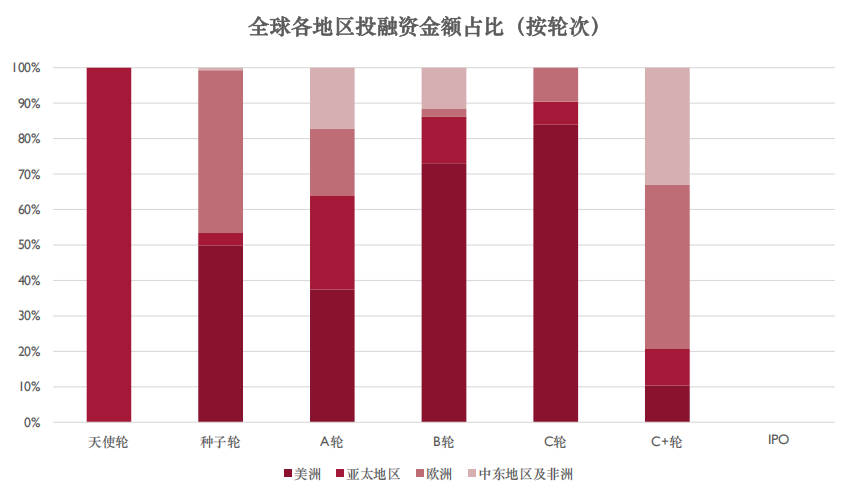

美洲地区的金融科技创业公司的商业模式可能更成熟,亚太地区发展较为均衡

•美洲地区的金融科技公司商业模式更加成熟,亚太地区的金融科技公司发展较为均衡。美洲地区获得的B轮和C轮投融资金额占比较多,金额占比均超70%;欧洲地区融资轮次主要集中在C+轮,金额占比在46%左右;亚太地区的融资主要集中在天使轮和A轮,金额占比较大。

行业分析

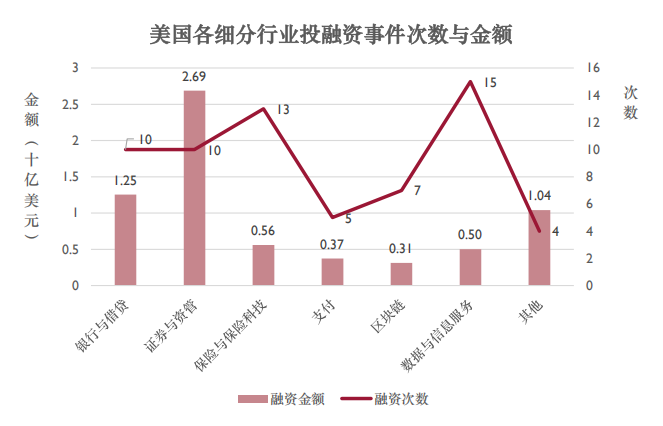

银行与借贷、支付和数据与信息服务是2025年第一季度投融资较火热的领域

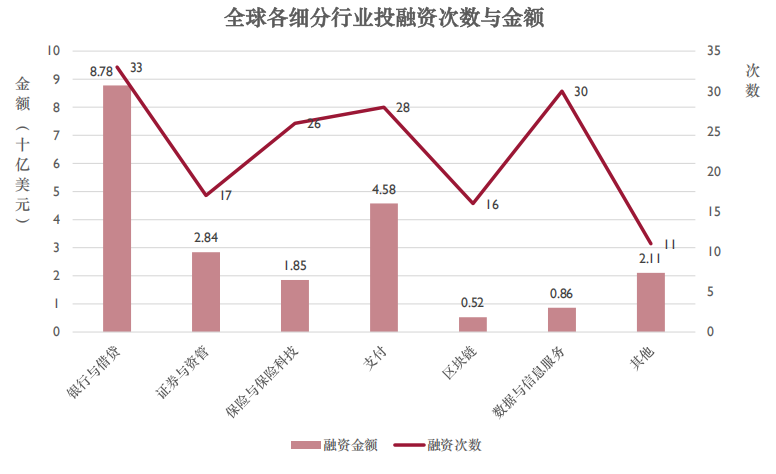

•银行与借贷、支付和数据与信息服务是2025年第一季度投融资较火热的领域。银行与借贷、支付领域的融资事件分别为分别为33和28次,投融资金额分别约为87.8和45.8亿美元;数据与信息服务领域融资事件较多,为30次,但融资金额不大;保险与保险科技和证券与资管领域发生的投融资事件未超过数据与信息服务领域,但这两个领域的投融资金额均超过数据与信息服务领域,分别为18.5和28.4亿美元;区块链领域在投融资次数和金额上较之前都有所下降。

•银行与借贷、支付和数据与信息服务领域发生的投融资事件次数占全行业投融资次数的56%,金额也占到全行业的66%。银行与借贷和支付领域一直是近两年的热门投融资赛道。

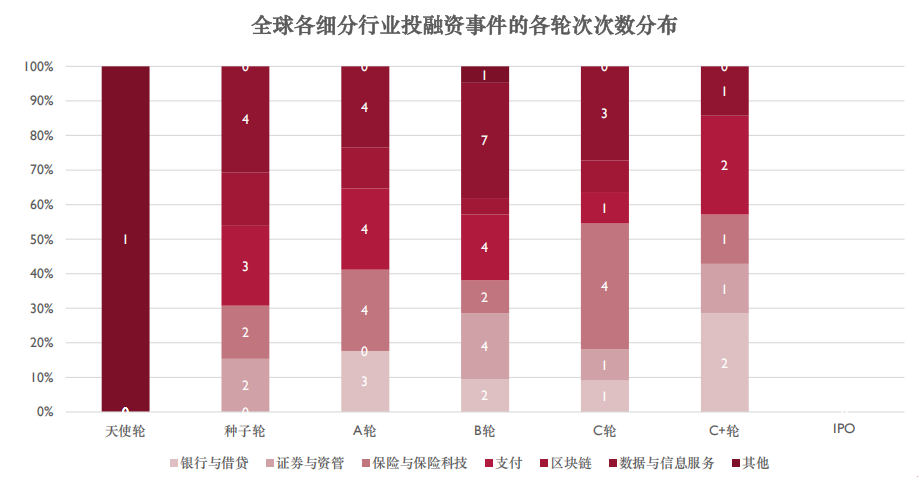

2025年第一季度各金融科技细分领域的投融资事件主要集中于A轮和B轮

•2025年第一季度各金融科技细分领域的投融资事件主要集中于A轮和B轮。相比于其他领域,数据与信息服务、支付和保险领域在投融资事件数量上占有优势,分别为19、14和13次,且在各轮次的投融资事件数量也都占据主导;区块链领域的投融资事件主要集中在种子轮、A轮和B轮,证券与资管领域的投融资事件主要集中B轮。

银行、证券和支付是2025年第一季度金融科技发生超大投融资事件较为集中的细分领域

•银行、证券和支付领域是2025年第一季度金融科技发生超大投融资事件最为集中的细分领域,过亿投融资事件金额占比不相上下,分别高达94.15%、90.59%和90.45% ,次数占比分别36.36%、11.76%和14.29%。美国金融科技创企Mercury以3亿美元的单笔融资贡献了2025年第一季度金融科技行业最大投融资事件。此外,保险与保险科技领域的过亿投融资事件金额占比也超过了80%。

中美对比

美国在金融科技行业的投融资比中国更活跃

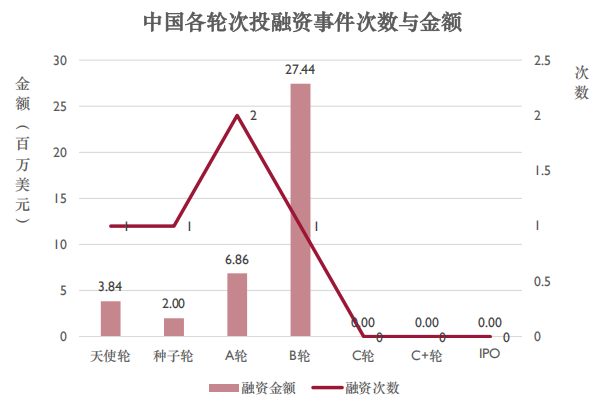

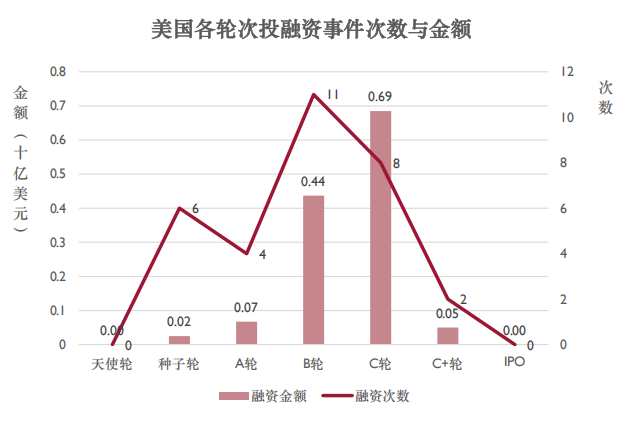

•总量方面,2025年第一季度美国金融科技融资次数及融资金额均高于中国;融资轮次方面,中国的金融科技融资轮次分布较为均衡,美国则是B轮融资所占的轮次较多,占总次数的35%;融资金额方面,中国在B轮所占的融资金额较高,美国则是C轮融资金额较高。

中国在数据与信息服务领域获融资最多,美国则是银行与借贷领域

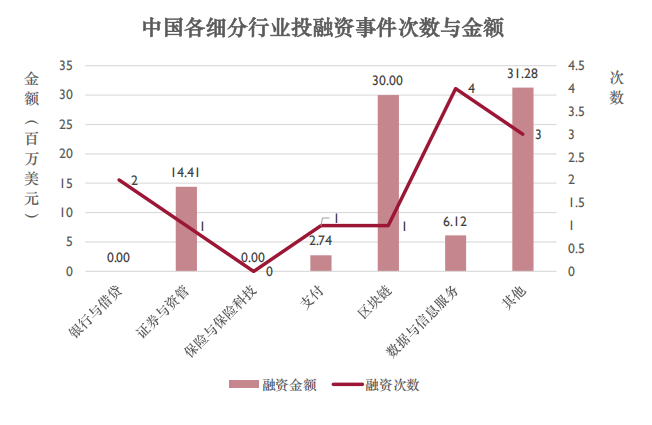

•中国在区块链领域获融资最多,美国则是证券与资管领域。中国获融资次数最多的是数据与信息服务领域,美国也是数据与信息服务领域;其次中国在支付、银行和证券领域获融资次数不相上下,美国则是保险与保险科技领域获得融资次数较多。

值得关注的融资TOP10(附录)

1. Mercury

Mercury是一家美国中小型企业银行服务提供商,提供专门为初创企业设计的银行账户,将FDIC保险的支票和储蓄账户与技术工具相结合。

融资金额:3亿美元

参投机构:Sequoia Capital

2. Zolve

Zolve是一家金融科技公司,致力于为全球用户提供便捷的跨境金融服务,特别是为移民、留学生和海外工作者等群体解决银行账户开立、信用卡申请、国际转账等金融需求。

融资金额:累计2.51亿美元

参投机构:Creaegis

3. Quantexa

Quantexa是一家总部位于英国伦敦的金融数据分析服务提供商。该公司专注于利用人工智能和数据分析技术开发决策智能平台,可处理数十亿级数据点并自动修复数据质量问题。

融资金额:1.75亿美元

参投机构:Teachers'Venture Growth

4. Tabby

Tabby是一家总部位于沙特阿拉伯的先买后付(BNPL)金融科技公司。Tabby为消费者提供更为灵活的付款方式,以促进合作电商销售额增长。

融资金额:1.6亿美元

参投机构:Blue Pool Capital, Hassana Investment Company (HIC)

5. Phantom

Phantom是美国一家加密货币钱包提供商,专注于利用一种合成资产机制,使用户能够将价值较高的NFT资产分割成较小数额的可交易代币(即pNFT),从而为流动性差的NFT市场创造流动性。

融资金额:1.5亿美元

参投机构:Paradigm, Sequoia Capital

6. Highnote

Highnote是一家专注于开发统一虚拟支付平台的金融科技公司,旨在通过嵌入式金融解决方案帮助中小企业加速数字化转型。

融资金额:9000万美元

参投机构:Adams Street Partners

7. Nirvana Insurance

Nirvana Insurance是一家美国汽车保险服务提供商,该公司可以通过多家保险公司为用户投保,利用远程信息处理数据,改变卡车保险行业“完全模拟”的现状,帮助车队降低风险、提高驱动性能、降低成本。

融资金额:8000万美元

参投机构:General Catalyst

8. Sardine

Sardine是一家美国数字防欺诈解决方案提供商, Sardine推出的首个针对数字企业的防欺诈即服务(FaaS),目标是检测所有类型的金融犯罪,从开户时的身份欺诈到账户融资时的制支付欺诈。

融资金额:7000万美元

参投机构:Activant Capital

9. Zeta

Zeta是一家印度金融科技服务商,该公司是一家面向企业端的全栈式新生代银行(Neo-Banking)平台,向银行和金融机构提供现代零售和企业金融科技产品的解决方案,使获得相关金融服务许可的机构得以通过Zeta的API和SDK来发行信用卡和借记卡。

融资金额: 5000万美元

参投机构:Optum

10. Curve

Curve是一家总部位于英国伦敦的金融科技公司。Curve将用户的所有银行账户和支付卡整合到一张智能卡上并提供交易追踪、财务管理、购买奖励和现金返还等服务。

融资金额:3700万英镑(折合5000万美元)

参投机构:Hanaco Venture Capital

附注:方法论

行业定义

银行与借贷:包括传统银行转型和银行科技,和针对企业和家庭存款、借贷的管理和科技赋能。

证券与资管:包括传统券商转型、证券科技和资管科技,和针对企业和家庭资产配置的管理和科技赋能。

保险与保险科技:包括传统保险转型和保险科技,和针对企业和家庭医疗服务、健康管理等赋能。

支付:提供互联网支付、移动支付和聚合支付等支付公司。

区块链:从事区块链技术开发、区块链相关应用、行业研究、数字钱包等区块链相关企业。

数据与信息服务:从事数据收集、处理和分析的相关企业,通过数据获取有价值的信息。

地区定义

美洲地区包括,地理位置在北美洲、南美洲的所有国家;

亚太地区包括,地理位置在亚洲及西太平洋地区的所有国家;

欧洲地区包括,地理位置在欧洲的所有国家;

中东地区包括,地理位置在地中海东部、南部区域的所有国家;

非洲地区包括,地理位置在非洲的所有国家。